Groot potentieel voor Duitse fintech-bedrijven

De huidige economische situatie heeft vooral fintech-bedrijven getroffen. Financiering wordt moeilijker te verkrijgen en de waarderingen nemen af. Volgens een recente studie is er nog steeds een groot potentieel in het Duitse fintech-ecosysteem.

De trend naar digitalisering heeft ons dagelijks leven en de bedrijfswereld permanent veranderd. Banken en spaarbanken zijn later geregistreerd dan andere sectoren, maar niet minder streng. Op de blog van de Bank vindt u actuele onderzoeken over dit belangrijke onderwerp.

FinTechs vereenvoudigt het bestaande bankaanbod en maakt toegang tot nieuwe financiële producten mogelijk. Met hun innovatieve kracht dragen ze ook bij aan het algemene economische succes van Duitsland en het creëren van duurzame banen. Alleen al van 2019 tot 2021 boekten de tien toonaangevende fintech-bedrijven in Duitsland een werkgelegenheidsgroei van 60 procent.

Het economische klimaat verslechtert. Dit heeft ook gevolgen voor de Duitse fintech-sector. De neergang treft vooral financiële start-ups: het wordt moeilijker om financiering en waarderingen naar beneden te krijgen.

Groot potentieel voor financiële technologie

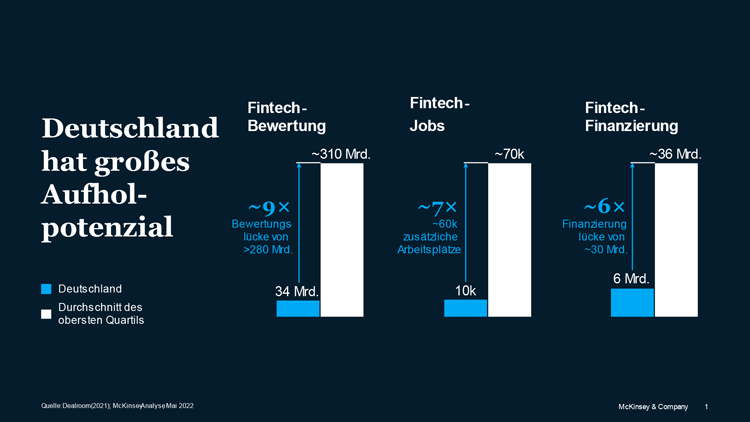

Een recente studie van McKinsey ziet echter een groot potentieel in het Duitse fintech-ecosysteem. De marktkansen zijn nog lang niet uitgeput. Sommige factoren moeten echter worden aangepast aan internationale normen. Als het bijvoorbeeld Groot-Brittannië, Zweden en Nederland zou kunnen inhalen op het gebied van opstartpercentage en investeringen, zou de cumulatieve waardering van de fintech-sector met meer dan € 280 miljard kunnen worden verhoogd. Bovendien zouden ongeveer 60.000 banen kunnen worden gecreëerd voor de volgende generatie, bijvoorbeeld datawetenschappers, digitale marketing- en IT-experts en ontwerpers.

Vergeleken met het Europese topkwartiel van fintech-ecosystemen, hebben Duitse fintech-bedrijven een groot potentieel om hun achterstand in te halen.

Daarnaast moet de focus verschuiven naar B2B. Tot nu toe hebben Duitse FinTechs zich gericht op zaken met particuliere klanten (B2C), wat werd bevestigd door de focus van B2C op vijf van de zeven eenhoorn FinTech-bedrijven – startups met een waarde van meer dan US $ 1 miljard – in Duitsland. In de toekomst zouden FinTechs in toenemende mate een revolutie teweeg kunnen brengen in de business-to-business financiële dienstverlening en andere gebieden kunnen ontsluiten, zoals het genereren van inkomsten uit bank- en marktgegevens, evenals megatrends zoals duurzame investeringen.

Duitse FinTechs blijft achter bij Europese topgroep

Op nationaal niveau is de Duitse fintechsector sterk. In vergelijking met andere Europese fintech-ecosystemen is er een duidelijk ontwikkelingspotentieel. De Duitse fintech-sector liep eind 2021 in alle stadia van bedrijfsontwikkeling achter op zijn Europese buren. De belangrijkste redenen zijn drie factoren:

- Minder start-ups,

- minder financiering,

- Nauwelijks schaalvergroting.

Minder startups

Wat het aantal startups per hoofd van de bevolking betreft, bevindt Duitsland zich met zeven FinTech-bedrijven per miljoen inwoners in de onderste middenlijn in Europa achter de leaderboards Ierland en Zwitserland (elk 30), Groot-Brittannië (26), Zweden (23) en de Nederland (15) )

minder financiering

Hoewel de investeringen in FinTech tussen 2016 en 2021 zijn vertienvoudigd tot €39 per hoofd van de bevolking, is het Duitse FinTech-ecosysteem nog ver verwijderd van de leidende markten van Zweden (€170), Groot-Brittannië (€153) en de VS (€127)

Nauwelijks maatvoering

Duitsland heeft momenteel meer FinTechs met een ondernemingswaarde tussen 50 miljoen en 1 miljard USD (ongeveer 50) dan Frankrijk (ongeveer 40), Zweden (ongeveer 30) of Nederland (ongeveer 30), maar in termen van groei is het duidelijk dat de groei overtreft die miljard dollar er zijn moeilijkheden. Met hetzelfde percentage per hoofd van de bevolking in de VS (0,53) of in Groot-Brittannië (0,43), zouden er in Duitsland meer dan 30 fintech-eenhoorns moeten zijn

De FinTech-sector moet zijn potentieel ontketenen

Om de Duitse fintech-sector in te halen ten opzichte van Europese koplopers, is een duidelijk gedefinieerde programmatische agenda vereist. Alle belanghebbenden – investeerders, gevestigde banken, politici, regelgevende instanties en fintech-bedrijven zelf – zullen de doelen en maatregelen moeten steunen en actief moeten participeren. Vier gebieden zijn bijzonder belangrijk:

- Meer aanbod en betere toegang,

- internationale talentwerving,

- Ook meer nationale financiering

- Innovatieve organisatie gericht op de consument.

Groter aanbod, betere toegang

FinTechs moeten consumenten een breed scala aan producten en diensten bieden en het gemakkelijk maken om tussen aanbieders te switchen

Internationale werving van talent

Het Duitse FinTech-ecosysteem moet zijn aantrekkelijkheid voor het beste talent van over de hele wereld vergroten om te kunnen concurreren met de toonaangevende wereldwijde technologiecentra

Meer nationale financiering

Duitse fintech-bedrijven hebben behoefte aan betere toegang tot binnenlandse financiering in alle stadia van ondernemingsontwikkeling, die minder afhankelijk zijn van de volatiliteit van internationale markten en geopolitieke ontwikkelingen.

Innovatieve organisatie gerelateerd aan de consument

Het regelgevingskader moet innovatie verder bevorderen en bedrijven de noodzakelijke voorwaarden bieden voor concurrentievermogen in binnen- en buitenland

Premium-abonnees op de Bank Blog hebben directe, gratis toegang tot referentie-informatie over onderzoeken en whitepapers.

Nog geen uitstekende lezer?

Bank Blog Premium-abonnees hebben directe toegang tot alle betaalde inhoud van bankblogs (studiemateriaal, e-books, enz.) en vele andere voordelen.

>>> Registreer hier

Bankblogdienst

Het Bankblog bespreekt regelmatig een groot aantal onderzoeken/whitepapers voor u en presenteert hier relevante onderzoeken. Als privéservice wordt namens u gezocht naar aankoop- en downloadopties en wordt u rechtstreeks naar de website van de aanbieder geleid. Als premium abonnee steun je deze dienst en rapporteer je op de blog van de bank.

“Analist. Schepper. Zombiefanaat. Fervente reisjunkie. Popcultuurexpert. Alcoholfan.”